Apa Itu TKB90?

Dalam rangka menjalankan prinsip transparansi sesuai dengan Bagian Keempat, Pasal 142 Peraturan Otoritas Jasa Keuangan Nomor 40 Tahun 2024 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi, penyelenggara dalam hal ini Invoila mempublikasikan Tingkat Keberhasilan atau TKB.

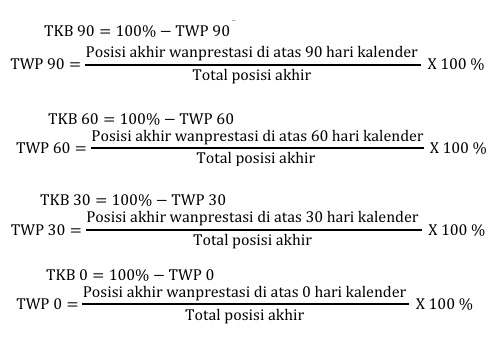

TKB90 adalah ukuran tingkat keberhasilan Penyelenggara dalam memfasilitasi penyelesaian kewajiban Pendanaan dalam jangka waktu sampai dengan 90 (sembilan puluh) hari kalender terhitung sejak jatuh tempo.

TKB60 adalah ukuran tingkat keberhasilan Penyelenggara dalam memfasilitasi penyelesaian kewajiban Pendanaan dalam jangka waktu sampai dengan 60 (enam puluh) hari kalender terhitung sejak jatuh tempo.

TKB30 adalah ukuran tingkat keberhasilan Penyelenggara dalam memfasilitasi penyelesaian kewajiban Pendanaan dalam jangka waktu sampai dengan 30 (tiga puluh) hari kalender terhitung sejak jatuh tempo.

TKB0 adalah ukuran tingkat keberhasilan Penyelenggara dalam memfasilitasi penyelesaian kewajiban Pendanaan dalam jangka waktu sampai dengan 0 (nol) hari kalender terhitung sejak jatuh tempo.

Rumus perhitungan untuk menentukan TKB sebagai berikut :

TKB90 : 99,14%

TKB60 : 99,12%

TKB30 : 99,10%

TKB0 : 92,42%

TKB90 adalah ukuran tingkat keberhasilan Penyelenggara dalam memfasilitasi penyelesaian kewajiban Pendanaan dalam jangka waktu sampai dengan 90 (sembilan puluh) hari kalender terhitung sejak jatuh tempo.

TKB60 adalah ukuran tingkat keberhasilan Penyelenggara dalam memfasilitasi penyelesaian kewajiban Pendanaan dalam jangka waktu sampai dengan 60 (enam puluh) hari kalender terhitung sejak jatuh tempo.

TKB30 adalah ukuran tingkat keberhasilan Penyelenggara dalam memfasilitasi penyelesaian kewajiban Pendanaan dalam jangka waktu sampai dengan 30 (tiga puluh) hari kalender terhitung sejak jatuh tempo.

TKB0 adalah ukuran tingkat keberhasilan Penyelenggara dalam memfasilitasi penyelesaian kewajiban Pendanaan dalam jangka waktu sampai dengan 0 (nol) hari kalender terhitung sejak jatuh tempo.

Rumus perhitungan untuk menentukan TKB sebagai berikut :

TKB90 : 99,14%

TKB60 : 99,12%

TKB30 : 99,10%

TKB0 : 92,42%